Powoli zbliża się koniec roku, co oznacza, że podatnicy niedługo będą sporządzali remanent, a więc inwentaryzację.

Przy czym trzeba podkreslić, iż do sporządzania go są zobowiązani podatnicy, którzy prowadzą księgę przychodów i rozchodów.

Renament to…

…inaczej zwany spisem z natury lub inwentaryzacją – dokument, który zawiera faktyczną ilość towarów na magazynie danej firmy. Oznacza to, że dokument ukazuje stan magazynowy na dany dzień – na dzień sporządzenia dokumentu.

Dokument magazynowy zwany „Inwentaryzacja” musi być sporządzany w każdym roku, a dokładniej na jego końcu – przypada to na koniec grudnia (31 grudnia).

W związku z powyższym, oznacza to, iż inwentaryzacja będzie pokazywała ilość danych towarów na dzień 31 grudnia.

Pracownik/cy danej firmy (lub program magazynowy) oblicza faktyczną ilość towarów znajdujących się na sklepie lub magazynie (produkty, które są w posiadaniu firmy), a która to ilość nie została jeszcze przez firmę sprzedana.

Jednakże trzeba podkreslić, że w spisie tym nie muszą występować tylko towary, które fizycznie znajdują się w sklepie lub magazynie, ale również należy ująć w nim towary, które zostały zakupione przez sprzedawce, ale nie zostały jeszcze dostarczone – sprzedawca musi je również uwzględnić w inwentaryzacji.

Renament musi dotyczyć…

Ogólnie rzecz biorąc, remanent dotyczy w dużej mierze towarów handlowych, ale nie tylko. Ponieważ mogą to być również jeszcze niegotowe towary, a więc np. materiały, które służą do wyrobu danego towaru lub gotowe wyroby czy półwyroby.

W przepisach prawa (§ 27 ust. 1 rozporządzenia w sprawie prowadzenia KPiR) wypisane są te rzeczy, które mogą być ujęte w remanencie. Między innymi są to:

- towary handlowe,

- materiały (surowce) podstawowe i pomocnicze,

- półwyroby,

- produkcję w toku,

- wyroby gotowe,

- braki i odpady.

Dla wyjaśnienia ww. elementów, poniżej znajduje się ich szerszy opis (wyjaśnienie):

- Towary handlowe – to wyroby przeznaczone do sprzedaży w stanie nieprzerobionym

- Materiały podstawowe – to materiały, które w procesie produkcji lub przy świadczeniu usług stają się główną substancją gotowego wyrobu

- Materiały pomocnicze – to materiały niebędące materiałami podstawowymi, które są zużywane w związku z działalnością gospodarczą i bezpośrednio oddają wyrobowi swoje właściwości,

- Wyroby gotowe – to wyroby własnej produkcji, których proces przerobu został całkowicie zakończony

- Braki – to m.in. towary handlowe, które na skutek uszkodzenia lub zniszczenia w czasie transportu bądź magazynowania utraciły częściowo swą pierwotną wartość,

- Odpady – to materiały, które na skutek procesów technologicznych lub na skutek zniszczenia albo uszkodzenia utraciły całkowicie swą pierwotną wartość użytkową.

Renament musi zawierać…

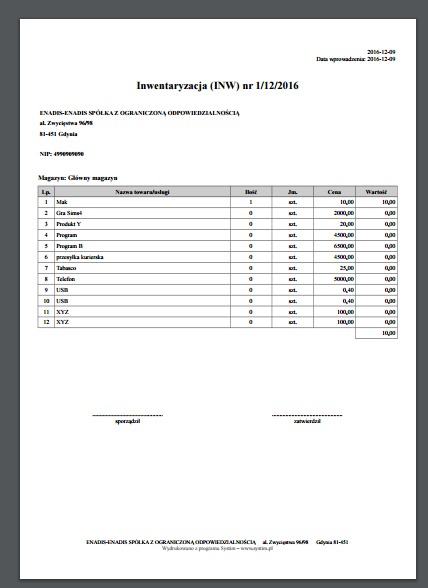

Obowiązkowe elementy danych jakie muszą znaleźć się w dokumencie spisu z natury (inwentaryzacja) to:

- imię i nazwisko przedsiębiorcy (nazwę firmy),

- datę sporządzenia,

- numer kolejny pozycji arkusza spisu z natury,

- szczegółowe określenie towaru i innych składników majątku,

- jednostkę miary,

- ilość materiałów i towarów wyliczoną w czasie spisu,

- cenę w złotych i groszach za jednostkę miary,

- wartość wynikającą z przemnożenia ilości towaru przez jego cenę jednostkową,

- łączną wartość spisu z natury,

- w razie wyksięgowania kosztu z KPiR w związku z jego nieopłaceniem w ustawowo przewidzianym terminie – wartość pomniejszenia, ze wskazaniem pozycji spisu z natury i pozycji w księdze, z którymi związane jest pomniejszenie,

- klauzulę „Spis zakończono na pozycji…”.

- podpisy osób sporządzających spis oraz podpis właściciela zakładu (wspólników).

Poniżej znajduje się wzór wyżej opisywanego dokumentu: