Jak zaksięgować fakturę za zakupiony środek trwały – przykład i wyjaśnienie znajdują się poniżej.

Po otrzymaniu od sprzedawcy faktury zakupowej za zakupiony u niego środek trwały, musimy dokonać poprawnego księgowania tego dokumentu.

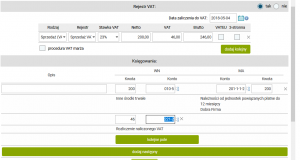

W przypadku ksiąg handlowych księgowanie to będzie wyglądało w sposób następujący:

- Na koncie 010 po stronie Wn (Konto 010 – Środki trwałe (aktywne)) dokonamy rozliczenia zakupu środka trwałego – podajemy wartość netto danego środka trwałego.

- Natomiast na koncie 201 po stronie Ma (Konto 201 – Rozrachunki z dostawcami ) dokonamy rozliczenia rozrachunków z dostawcami – podajemy wartość brutto.

- Poza tym należy również dokonać rozliczenia z tytułu VAT na koncie 221-2 po stronie Wn (Konto 221-2 – Rozliczenie naliczonego VAT ) – wpisujemy podaną na fakturze wartość podatku VAT.