Konto księgowe służą do rejestracji jednorodnych operacji gospodarczych. Oprócz samego pojęcia należy też wiedzieć, z jakich elementów składa się takie konto i jak ono wygląda.

Jak wspominaliśmy wyżej, każde konto księgowe musi zawierać określone elementy, tzn.:

- nazwa konta – określona słownie i cyfrowo (numer konta i nazwa wg zakładowego planu kont),

- dwie strony konta – strona kredytowa i debetowa, a więc winien i ma (Dt i Ct), zwiększająca i zmniejszająca strona konta,

- obroty konta – suma wszystkich operacji na koncie po danej stronie (obroty debetowe i kredytowe),

- stan końcowy konta – informacja o pozostałej kwocie danego składnika, różnica między obrotami (wpisywana po stronie, gdzie obroty są mniejsze),

- sumy kontrolne – suma obrotu konta i stanu końcowego po każdej ze stron (sumy te muszą być sobie równe).

Ujęcie ww. elementów we wzorze:

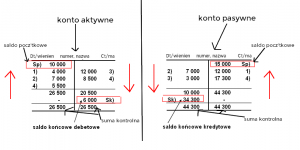

Poniżej ukazane jest przykładowe konto księgowe i oznaczeniem ww. elementów.

Bardzo ważną kwestią, jaką należy tutaj podkreślić jest zasada podwójnego zapisu, która określa, że każda operacja gospodarcza:

- powoduje dwie zmiany i należy tą operację zaksięgować na co najmniej dwóch kontach,

- jeżeli na jednym koncie Dt to na drugim po przeciwnej stronie, a więc Ct,

- na obu kontach w tej samej wartości,

- na obu kontach w oparciu o ten sam dowód księgowy.